基金公司专户产品定位分析半岛体育- 半岛体育官方网站- APP下载

2025-10-23半岛,半岛体育,半岛体育app,半岛官网,半岛电竞,半岛真人,半岛棋牌,半岛体育官网注册,半岛体育官方app下载,半岛体育官方注册网址,半岛体育平台官网注册链接,半岛体育app下载,半岛体育怎么样,半岛体育官网,半岛体育登录入口,半岛体育官方网站,半岛最新入口,半岛下注,半岛投注【摘要】:资产管理行业近年来蓬勃发展,基金公司通过专业化投资为委托人实现资产增值与保值。但随着基金管理人增多,行业面临着愈演愈烈的竞争。基金管理人根据能力圈布局并完善具有公司特点的产品线或成为基金管理人脱颖而出的重要路径。基金专户业务作为基金公司的重要业务板块,业务特征与公募基金存在显著差异,作为面向高净值客群的特定客户资产管理业务,基金专户产品重要的属性应是关注回撤,控制波动,致力于每年提供相对稳健的收益。通过对基金专户产品建立明确的定位管理体系,可以使得专户产品按照其既定的投资目标来管理运作,符合产品投资人的整体风险偏好,保障专户产品全周期的稳健运作,给投资人提供良好的投资体验。所以,基金管理人对追求收益和控制回撤应均予以侧重,目前业绩报酬的计提机制在追求收益方面激励较大,需要补充控制回撤的能力予以制衡。在充分了解客户诉求的基础上,确定不同产品追求的细分投资目标和需要控制的回撤风险,给予不同产品清晰的定位,后续投资和管理均按照此定位逻辑展开。通过成功的产品布局,不断完善产品线、培养主动管理能力,才能在行业内形成强大的竞争力。

对于基金管理人而言,基金专户业务和公募基金产品的定位和投资风格应有所区分。专户业务投资限制相对少,可及时根据市场变化情况灵活配置资产,有效追求绝对收益,且通过业绩报酬激励设计可使委托人与管理人利益趋于一致。但近年来,专户业务优势不再突出,面临与公募基金的激烈竞争,部分专户产品超额收益不明显,回撤幅度相较公募基金无显著优势,甚至无法提供绝对收益。早期专户产品以高净值客户和企业客户为主,2014年后银行理财委托基金专户投资增多,专户投资目标客群逐渐呈现多元化特征,但各类委托人对收益的追求和波动的回避是一致的。专户产品重要的属性应是关注回撤,控制波动,于每年提供相对稳健的收益。追求收益和控制回撤应均予以侧重,目前业绩报酬的计提机制在追求收益方面激励较大,需要补充控制回撤的能力予以制衡。

从基金专户产品的类型来看,涵盖多种维度,呈现丰富多元的格局。按风险等级,低风险的摊余成本估值产品适合保守型投资者,收益稳定且估值波动小;中低风险的固收、固收+类产品兼顾收益与安全性;中高风险的混合类产品通过股债灵活配置获取增值;高风险的权益类产品则聚焦股市波动带来的高收益潜力。按投资策略划分,主动管理型基金依赖基金经理专业选股能力,追求超额收益;被动指数型基金紧密跟踪市场指数,力求复制大盘表现;跨境投资型QDII类助力投资者布局全球市场。针对场景化需求,可以设置定增询转等折价策略、中性对冲策略等策略型产品。

而对于一对多专户,则需综合考量多重因素确定回撤水平。客户风险承受能力是首要出发点,通过风险测评系统对委托人进行分层,区分保守型、平衡型与进取型投资者;结合产品投资目标——如资产保值、财富增值,与策略特性——如股债配比、行业集中度,匹配相应风险等级。同时参考投资经理的历史业绩与风格偏好,确保收益与回撤设定既符合市场规律,又适配投资经理的投资能力,更要满足委托人的投资需求。例如,擅长稳健投资的经理管理的产品,可设定较低回撤目标;而具备较强风险驾驭能力的经理,则可适度放宽回撤区间,实现风险与收益的动态平衡。

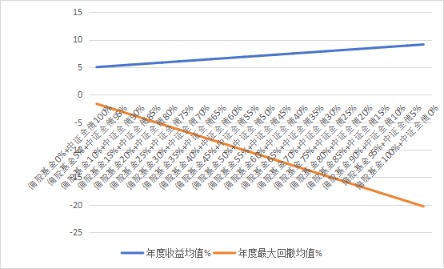

以权益仓位较为灵活的混合型产品为例,在回撤水平分层设计上,可采用分档核心标准,并可针对个别投资能力突出、风格经过历史检验的投资经理开放的特殊档位。其中对标低波动产品定位,通过严格控制权益类资产比例、运用对冲工具等手段,实现低波动下的稳健收益,满足保守型投资者需求;对标中高波动回撤档则聚焦灵活配置策略,允许适度提升权益仓位或参与主题投资,为追求更高收益的平衡型、进取型投资者提供选择。明确的档位划分避免了管理复杂性,同时与权益类公募产品形成清晰区隔,凸显专户产品在风险管控上的专业性与定制化优势。特殊情况下,对投资风格激进且历史业绩优异的经理开放回撤上限,既发挥其投资专长,又通过严格的审批与监控机制防范风险失控。

专户产品作为面向特定客户的定制化资产管理服务,其核心价值在于通过精细化的风险管控与收益管理,为客户提供超越公募基金的“安心”体验。与公募基金追求相对收益不同,专户产品需将回撤控制视为生命线。如若放任净值大幅波动,将直接削弱专户产品在安全性、定制化方面的竞争优势,难以满足客户对资产稳健增值的核心诉求。基于此,在专户产品的运作管理中,严格的回撤风险约束机制成为关键。投资经理需通过动态仓位调整、多元资产配置及对冲策略,将市场波动对净值的影响降至最低,确保客户资产在极端行情下仍具备抗风险韧性。

“风险项”回撤目标的动态管理需遵循“稳定为主、适度调整”原则。每年年初,结合产品历史运作中最大回撤数据、市场环境变化及投资策略调整,对回撤目标进行复核与校准。若产品历史表现稳定且契合市场预期,原则上维持原有回撤水平;若遭遇重大市场变革,比如行业政策调整、宏观经济波动等,则审慎评估后进行调整。这种机制既能保障投资策略的连贯性,又赋予产品应对市场变化的灵活性,确保回撤控制始终与产品定位、市场环境相适配,最终实现客户资产的稳健增值与机构品牌的长期建设。

在专户产品管理体系中,构建科学的综合评价机制与多元激励体系是平衡收益追求与风险控制的关键。基于业绩、回撤等多维度的年度化评价,通过向管理层提交详实分析报告,能够有效弥补单一业绩报酬激励的局限性。传统业绩报酬以超额收益的一定比例(如6%以上部分收取20%)作为奖励,虽能激发投资经理的积极性,但易诱导其过度追逐高波动赛道,忽视风险管控。为此,需通过综合评价结果形成反向约束,将风险指标与收益指标同等纳入考核,避免激励机制的失衡。

风险管控与考核机制深度绑定,形成刚性约束。针对极端风险事件导致的大幅回撤与亏损,应建立额外的合规风控扣分制度,将风险指标纳入投资经理绩效考核的核心维度。同时,考核视角需从单纯关注产品净值转向更具长期主义的“客户盈利视角”,不仅统计单年度投资业绩,更需回溯投资经理职业生涯内为客户创造的累计收益,通过直观的盈利数据反馈,加强投资决策的审慎性与责任感。在考核周期与产品定位上,专户业务展现出鲜明的特性。年度化评价机制不仅契合客户对短期业绩的关注,更强化了投资经理的紧迫感与执行力。

当前,产品评价结果与绩效激励尚未形成紧密联动,尤其是在业绩报酬抵扣、综合收入扣减等具体规则上仍需完善。后续可通过试点探索、动态调整的方式,逐步建立评价结果与激励措施的对接机制,例如将回撤率超标、客户盈利为负等情况与绩效挂钩,实现奖惩分明。此外,针对偏好低波动赛道的投资经理,由于其策略更注重资产稳健性,难以依赖传统业绩报酬获取高额收益,需设计差异化的激励方案。可将管理规模增长、客户留存率、管理费收入等指标纳入考核,以规模效应带来的长期收益弥补短期业绩报酬的不足,鼓励投资经理根据自身专长选择适配的投资策略,避免因激励机制单一化导致的同质化竞争,最终形成兼顾风险与收益、适配多元投资风格的长效激励生态。审慎的定位策略,本质上是对客户信任与公司品牌的双重守护。专户业务高度依赖口碑传播与长期合作,任何一次业绩失准都可能引发客户流失与品牌声誉受损。

整体而言,参与专户产品定位不仅是业务责任,更是对公司品牌资产的深度维护。无论是存量在管产品的策略优化,还是新产品的定位设计,均需以“珍惜品牌”为底层逻辑:通过持续稳定的业绩表现、透明化的风险披露及精细化的客户服务,将专户产品打造为公司专业、稳健形象的标杆。唯有将风险控制、客户盈利与品牌价值三者有机统一,专户业务才能在激烈的资管市场竞争中构筑起坚实的护城河,实现客户资产保值增值与机构长期发展的双赢目标。